Présentation du dispositif Cosse prolongé jusqu’au 31 décembre 2022

Dans le cadre du vote de la loi de finances pour 2020, un amendement prévoyant la continuation du dispositif « Cosse » après le 31 décembre 2019 a été adopté.

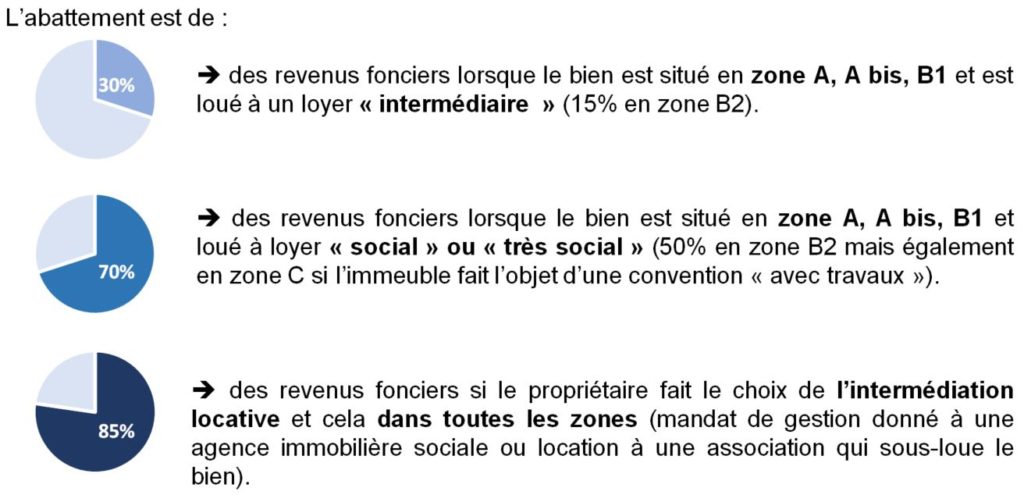

RAPPEL DE L’AVANTAGE FISCAL

Le dispositif Cosse prévu à l’article 31 I 1° o) du Code général des impôts permet un abattement sur les revenus fonciers issus des logements loués à loyers modérés, en fonction de la localisation du logement pour les propriétaires qui signent une convention avec l’Agence Nationale de l’Habitat (Anah).

De plus, depuis la loi Elan, le déficit foncier déductible du revenu global a été porté à 15.300 € et non pas 10.700 € comme pour le droit commun.

Enfin, si le bien fait l’objet de travaux une subvention peut être allouée par l’agence nationale de l’habitat. Si la subvention est perçue après la prise d’effet du premier bail, elle bénéficiera également de l’abattement.

PLAFONDS DE LOYERS ET DE RESSOURCES DES LOCATAIRES

Le bénéfice de la déduction est conditionné au plafonnement du loyer ainsi qu’au plafond de ressources des locataires.

Les plafonds de loyers sont fixés par décret en fonction de la zone dans laquelle se situe le bien (A, A bis, B1, B2 et C) et de la surface du bien. La surface du bien s’entendant de la surface habitable à laquelle s’ajoutent les surfaces annexes dans la limite de 8m2.

Dans les deux cas les plafonds sont révisés au 1er janvier de chaque année.

NOUVEAUTÉ : PERFORMANCE ÉNERGÉTIQUE DU LOGEMENT

Dans le cadre de cette prorogation, le gouvernement a souhaité mettre le dispositif en cohérence avec ses objectifs en matière de performance énergétique des logements.

Une condition a été ajoutée au bénéfice du dispositif Cosse et la déduction fiscale est désormais subordonnée au respect d’un certain niveau de performance énergétique qui sera fixé par arrêté conjoint des ministres chargés du logement, de l’énergie et du budget.

Traitement fiscal de la subvention

En cas de versement d’une subvention par l’Anah, le traitement fiscal de cette subvention varie en fonction de la date de sa perception et du régime fiscal applicable aux dépenses de travaux.