Le Pinel dans l’ancien : optimisez votre avantage fiscal grâce au déficit foncier !

Sans revenir sur le détail des règles propres au régime des déficits fonciers et de la loi Pinel, examinons la combinaison des deux régimes permettant un avantage fiscal sensiblement supérieur, et notamment l’impact concret de l’application du régime Pinel optimisé au déficit foncier sur une opération.

BREF RAPPEL DES RÉGIMES EN JEU

Le régime Pinel permet une réduction d’impôt, pour les acquisitions faites jusqu’au 31 décembre 2021 :

- Dont l’assiette se compose du prix d’acquisition du bien ainsi que des frais y afférents, augmenté du coût des travaux de réhabilitation et ou de transformation éligibles ;

- Dont le taux (12 ou 18%, pouvant être porté à 21%) varie selon la durée d’engagement de location choisie (6 ou 9ans et pouvant être porté à 12ans), soit un taux de 2% par an pour les 9 premières années et 1% par an dans les 3 dernières.

Le régime des déficits fonciers permet une réduction d’assiette résultant de la déduction des dépenses de travaux ayant la nature de dépenses d’entretien, de réparation et d’amélioration sur les revenus fonciers du propriétaire. Lorsque, l’ensemble de ces dépenses excède le montant des revenus fonciers positifs, l’excédant peut être imputé à hauteur de 10 700€ sur le revenu global, le surplus sera ensuite reportable uniquement sur les revenus fonciers des 10 années suivantes.

LES AVANTAGES DE L’OPTIMISATION

L’optimisation permet de combiner la réduction d’impôt Pinel et une réduction d’assiette liée au régime des déficits fonciers. L’effet fiscal est alors :

- Plus haut : les dépenses éligibles au titre des déficits fonciers ne sont pas limitées par le plafond de l’avantage Pinel de 300 000€ annuel ;

- Plus rapide : l’avantage lié aux déficits fonciers est obtenu immédiatement au titre de l’année de décaissement et non reporté à l’année d’achèvement des travaux, comme c’est le cas pour le régime Pinel ;

- Plus élevé : l’avantage fiscal lié aux déficits fonciers présente généralement un effet de levier fiscal plus intéressant que celui de l’avantage Pinel (pour rappel, les revenus fonciers peuvent être imposés jusqu’à 62,2% : TMI jusqu’à 45% + prélèvements sociaux aux taux de 17,2%, vs. un avantage Pinel plafonnée à 12, 18 ou 21%).

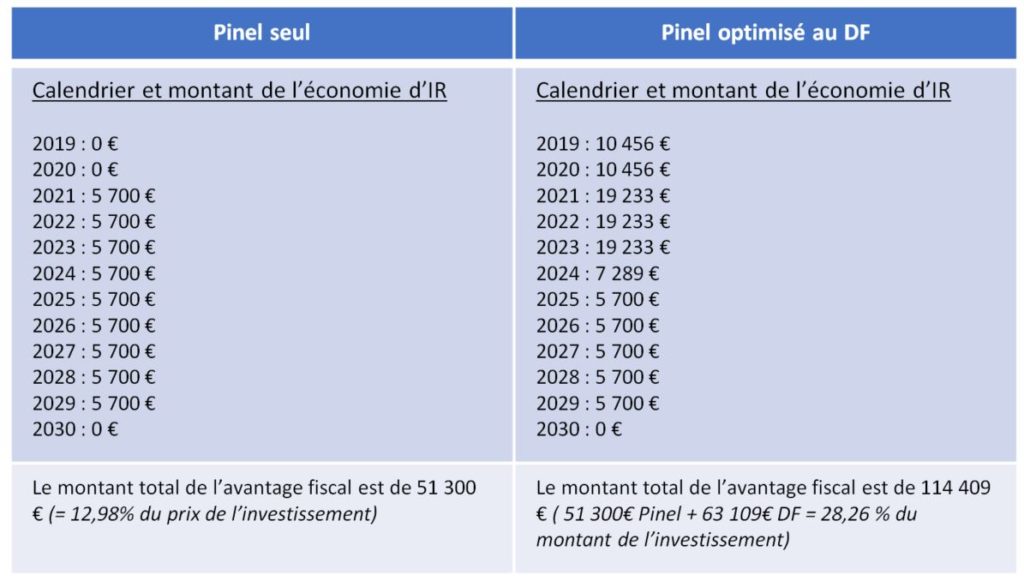

COMPARAISON D’UNE OPÉRATION RÉALISÉE EN PINEL SEUL ET EN PINEL OPTIMISÉ AU DÉFICIT FONCIER

Soit le cas d’un local dont le prix d’acquisition est de 155 k€, nécessitant 240 k€ de travaux dont 110 k€ sont dissociables et éligibles au régime des déficits fonciers, acquis par un investisseur percevant 10 k€ de revenus fonciers nets annuels et dont le taux marginal d’imposition est de 45%. Dans le cas où il acquitterait la moitié des travaux en 2019 et l’autre moitié en 2020, avec une livraison du bien prévue en mars 2021 et qu’il souscrirait un engagement de location de 9 ans (18% de réduction Pinel), générant un loyer de 1 000€/mois, alors :

Exception tenant à la situation de l’investisseur

Le Pinel optimisé au déficit foncier est généralement le régime le plus avantageux. Toutefois, il est parfois plus intéressant pour l’investisseur de privilégier le régime du déficit foncier seul. Tel est le cas lorsque :

- Le prix d’acquisition du foncier est nettement moins élevé que les travaux;

- L’ensemble des travaux réalisés sont éligibles au déficit foncier;

- L’investisseur dispose de revenus fonciers importants.

Dans une telle situation, les revenus fonciers sont gommés par les dépenses de travaux éligibles, permettant ainsi de diminuer l’imposition qu’ils induisent, allant jusqu’à 66,2% (TMI jusqu’à 45% et prélèvements sociaux au taux de 17,2% auquel peut s’ajouter la contribution exceptionnelle sur les hauts revenus allant jusqu’à 4%).

Denormandie également optimisable au déficit foncier

A l’instar du dispositif Pinel, le régime fiscal Denormandie peut de la même manière faire l’objet d’une optimisation aux déficits fonciers. Des réserves sont, toutefois, à émettre concernant ce dispositif dans la mesure où la liste des travaux éligibles est imprécise et que le critère de la dissociabilité sera donc d’autant plus difficile à respecter.