Prélèvement à la source : Quand vais-je bénéficier de ma réduction d’impôt « Malraux » ou « Pinel »?

Avec l’instauration du prélèvement à la source, l’administration fiscale a souhaité une contemporanéité de l’impôt sur le revenu. Pour garantir cette contemporanéité, elle a ouvert la possibilité de moduler le taux du prélèvement à la source dans le cadre d’un investissement Monument Historique ou Déficit Foncier par exemple (cf. : précédent bulletin). Cependant cette promesse de contemporanéité n’est pas tenue concernant les réductions d’impôt. Un décalage est maintenu entre le prélèvement de l’impôt l’année N et le bénéfice de la réduction d’impôt l’année N+1. Certaines réductions d’impôt font néanmoins l’objet d’un remboursement anticipé dès janvier de l’année N.

DÉSORMAIS LES RÉDUCTIONS D’IMPÔT FONT L’OBJET D’UN REMBOURSEMENT EN ANNÉE N+1

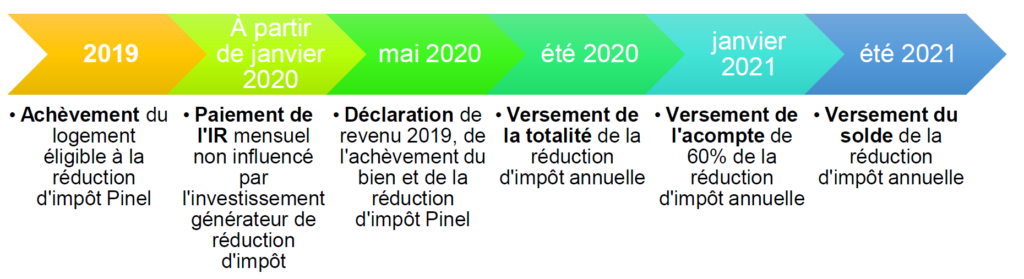

Dès le mois de janvier de l’année N, le contribuable paiera l’impôt sur les revenus de cette même année N selon un taux de prélèvement calculé sur les revenus de l’année N-2 de janvier à septembre puis N-1 de septembre à janvier.

Les réductions et crédits d’impôts dont le fait générateur intervient en année N n’ont aucune influence sur le taux du prélèvement à la source. Un mécanisme de modulation de ce taux de prélèvement existe mais concerne uniquement les dispositifs fiscaux ayant un impact sur l’assiette de l’impôt (Déficit foncier, Monuments historiques) et non sur l’impôt lui-même comme c’est le cas des réductions d’impôt.

Le fait générateur de la réduction d’impôt intervenu en année N est déclaré au printemps de l’année N+1 et le montant de la réduction d’impôt sera versé par l’administration fiscale à l’été (août-septembre) de l’année N+1. Par conséquent, le contribuable a réglé au trésor durant l’année N, un impôt qui est effacé par la réduction d’impôt ce qui explique le remboursement en année N+1.

ACOMPTE DÈS JANVIER DE L’ANNÉE N POUR LA RÉDUCTION D’IMPÔT PINEL

Afin de palier cette avance de trésorerie à l’administration fiscale, le gouvernement a prévu la mise en place d’un acompte de 60% versé en janvier de l’année N+2 suivant l’année du fait générateur de l’impôt. Cet acompte n’intervient que lorsque l’administration constate une récurrence de la réduction d’impôt comme c’est le cas dans le cadre de la réduction d’impôt Pinel (2% du prix de revient du bien par an pendant 6,9 ou 12 ans). Aucun acompte ne sera donc versé dans le cadre de la réduction d’impôt Malraux qui n’est pas une réduction d’impôt récurrente.

Illustration :

LE PINEL OPTIMISÉ AU DÉFICIT FONCIER OU COMMENT BÉNÉFICIER PLUS RAPIDEMENT DE L’AVANTAGE FISCAL

Le Pinel optimisé au déficit foncier permet la coexistence des deux régimes fiscaux. Pour la réduction d’impôt Pinel, le fait générateur de la réduction d’impôt est l’achèvement du logement. Elle ne s’appliquera effectivement qu’en septembre de l’année suivant celle de l’achèvement lors de sa déclaration. A l’inverse, pour les dépenses déductibles au titre des revenus fonciers, le fait générateur intervient dès l’année de la dépense et l’impact fiscal sera immédiat via une diminution de l’assiette des revenus imposables et la possibilité de modulation.

En effet, la mise en place du prélèvement à la source ouvre la possibilité de demander la modulation à la baisse du taux de prélèvement dès lors que l’estimation des revenus imposables de l’année en cours diffèrerait de l’année de référence. Cette possibilité n’est ouverte que dans le cadre d’investissements ayant un impact sur l’assiette de l’impôt comme c’est le cas du régime du déficit foncier.

Conseil pratique : investir en fin d’année

Afin d’éviter une avance de trésorerie nous conseillons de réaliser l’investissement générateur de réduction d’impôt en fin d’année. La période à laquelle effectuer l’investissement Malraux ou Pinel reste inchangée. Cependant, nous conseillons à présent concernant les dispositifs fiscaux générateurs de réduction d’assiette de l’impôt (MH, DF) de réaliser l’investissement en début d’année afin de moduler leur taux de prélèvement à la source.